LA INDUSTRIA AUTOMOTRIZ EN MÉXICO

México se ha consolidado como una de las siete potencias automotrices globales, con una producción de 4 millones de vehículos ligeros en 2023, según la OICA.

1. Panorama rápido: por qué México es clave

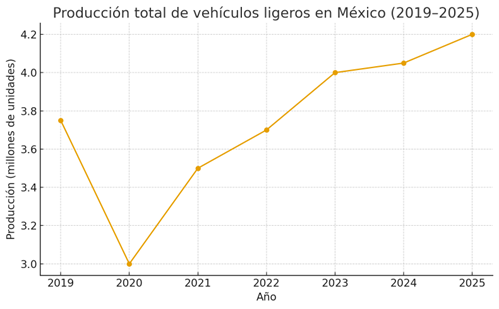

México se ha consolidado como una de las siete potencias automotrices globales, con una producción de 4 millones de vehículos ligeros en 2023, según la OICA. Este desempeño lo posiciona como el principal productor en América Latina y el cuarto exportador mundial, superando los 99 mil millones de dólares en superávit comercial. El sector representa casi 18% del PIB manufacturero y 32% de las exportaciones nacionales, lo que explica por qué la economía mexicana depende tanto de la evolución de esta industria.

En 2025, los registros del INEGI mostraron 2.3 millones de unidades fabricadas entre enero y julio, un crecimiento de 0.7% respecto al año anterior y el mejor acumulado histórico para ese periodo. La actividad se concentra en dos corredores industriales: el Centro-Bajío-Occidente, donde operan plantas de Honda, Toyota y Mazda, y el Noreste, dominado por General Motors, Stellantis y KIA. Estas regiones mantienen una integración logística con Estados Unidos que asegura competitividad, tiempos cortos y cadenas de suministro sólidas.

Más allá de su impacto económico, el sector automotriz tiene un efecto social visible. Emplea a más de 900 mil trabajadores directos y genera tres millones de empleos indirectos, desde ingenieros hasta proveedores logísticos. Los consumidores se benefician con mayor variedad y estabilidad en precios, ya que 9 de cada 10 vehículos producidos se exportan sin arancel bajo el T-MEC, lo que evita encarecimientos. Cada auto que sale de una línea mexicana incorpora innovación, tecnología y manufactura avanzada.

La combinación de talento, ubicación y tratados comerciales convierte a México en un nodo irremplazable de la cadena automotriz global. La resiliencia mostrada tras la pandemia y la crisis de chips demuestra que el país no solo ensambla, sino que también sostiene el flujo mundial de autos. El reto ahora es evolucionar del volumen al valor, incorporando desarrollo tecnológico, software y manufactura sustentable.

2. Dónde se fabrican los autos

El mapa automotriz mexicano cubre más de 15 estados, pero el corazón late en el Bajío y el Norte. Guanajuato encabeza con cuatro plantas: General Motors, Toyota, Honda y Mazda. Aguascalientes cuenta con tres complejos de Nissan, uno compartido con Mercedes-Benz. Puebla produce el legendario Jetta y la SUV Q5 en Volkswagen y Audi. En Coahuila operan GM y Stellantis; en Nuevo León, KIA y Mercedes; mientras que San Luis Potosí aloja BMW y GM. Este entramado demuestra la profunda diversificación industrial del país.

En conjunto, las armadoras nacionales suman una capacidad instalada superior a 5 millones de unidades al año, aunque la producción efectiva ronda los 4 millones. La planta de Volkswagen en Puebla, inaugurada en los años sesenta, es la más grande del país y una de las principales de la firma a nivel global, con más de 12 millones de vehículos producidos en su historia. En el norte, Ramos Arizpe (Coahuila) y Pesquería (Nuevo León) se han transformado en polos de exportación hacia América del Norte.

La ubicación estratégica es decisiva. El país está atravesado por corredores logísticos que comunican el Bajío con los puertos de Veracruz y Lázaro Cárdenas, y con los cruces fronterizos de Laredo, Pharr y Nogales. Esta red multimodal reduce costos logísticos y da soporte a un flujo exportador continuo. Gracias a ella, un vehículo fabricado en Puebla puede llegar a un distribuidor en Chicago en menos de una semana, reforzando la ventaja comparativa mexicana frente a competidores asiáticos.

México no solo ensambla autos, también produce motores, transmisiones y sistemas eléctricos que abastecen a plantas del mismo bloque regional. La interconexión entre estados genera sinergias entre OEMs y proveedores locales, lo que explica por qué el país se ha vuelto el taller automotriz de Norteamérica. Esta estructura territorial permite flexibilidad ante cambios globales y será el pilar de la transición hacia la electromovilidad.

3. Qué y cuánto se produce

El liderazgo en volumen se reparte entre General Motors (509,000 unidades), Nissan (389,000) y Ford (242,000) durante el primer semestre de 2025. Les siguen Stellantis y Volkswagen, mientras Toyota y KIA destacan por su crecimiento acelerado: +48% y +11%, respectivamente. La producción mexicana se concentra en vehículos ligeros, principalmente SUVs y pickups, que representan tres cuartas partes del total. En pesados, México fabricó 213,000 unidades en 2024, el segundo mejor registro histórico.

El segmento de vehículos ligeros domina porque responde al mercado norteamericano, donde la preferencia por camionetas y SUVs se mantiene. Las armadoras mexicanas adaptan su mezcla de producción con modelos como la Chevrolet Blazer, la Toyota Tacoma y la KIA Seltos. Los autos compactos (como el Nissan Versa o el VW Jetta) conservan una cuota menor, pero estratégica por su rotación constante. El mercado interno absorbe apenas 15% de la producción, mientras el resto se destina a exportación.

El componente tecnológico de los vehículos mexicanos ha crecido con fuerza. En 2023, casi 60% de los modelos fabricados incorporaban sistemas de asistencia ADAS (Sistemas Avanzados de Asistencia a la Conducción), navegación inteligente o conectividad inalámbrica. Esto obliga a plantas y proveedores a integrar electrónica avanzada y controles de calidad más rigurosos. El país transita así hacia una manufactura más sofisticada, donde la ingeniería y la digitalización pesan tanto como el acero.

De cara a 2026–2027, las proyecciones ubican a México entre los seis mayores productores del mundo si se consolidan nuevas inversiones en electromovilidad, incluida la planta de Tesla en Nuevo León. Con una base productiva estable y reglas de origen fortalecidas, el crecimiento dependerá más de la innovación que del número de líneas de ensamble. El desafío será mantener eficiencia y sostenibilidad sin perder competitividad.

4. Autopartes: el otro gigante

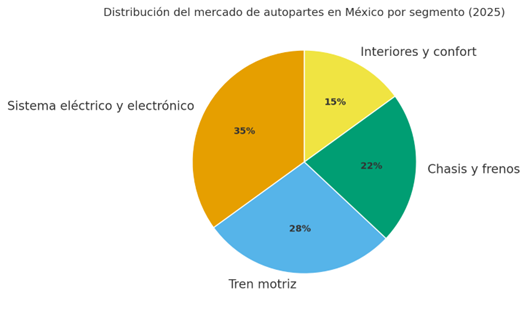

Las autopartes mexicanas generan más valor que el ensamble final. En 2023, alcanzaron una producción récord de 121,158 millones de dólares, según la INA, con un crecimiento de 16.5%. El 87% se exportó a Estados Unidos y Canadá, reforzando la integración norteamericana. México es el cuarto productor mundial de componentes, especializado en motores, transmisiones, arneses eléctricos, frenos, asientos y sistemas de dirección. Este ecosistema da soporte a las 20 armadoras del país y a cientos de plantas en el extranjero.

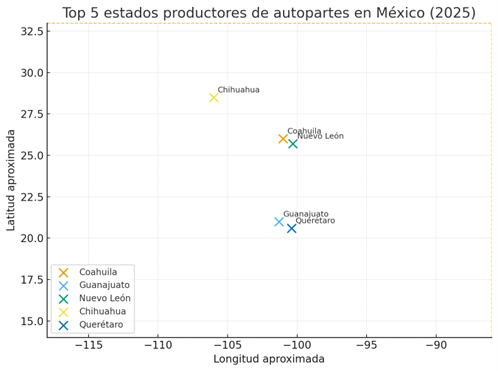

Los estados líderes en valor son Coahuila, Guanajuato, Nuevo León, Chihuahua y Querétaro, que juntos generan 80% del total. Cada región se especializa: Coahuila en tren motriz, Guanajuato en transmisiones, Nuevo León en fundición y electrónica, Chihuahua en arneses, y Querétaro en sistemas de control. La expansión del nearshoring atrajo más de 2,000 millones de dólares en inversión extranjera directa solo en 2023, impulsando la modernización tecnológica y el empleo de alta especialización.

Este crecimiento tiene implicaciones estructurales. México dejó de ser un país ensamblador para convertirse en proveedor integral del bloque T-MEC, fabricando partes esenciales con trazabilidad completa. El aumento del contenido regional —de 62.5% a 75%— estimuló que empresas globales reubicaran su producción desde Asia hacia el norte de México. El resultado: cadenas más cortas, menos riesgo logístico y mayor estabilidad de precios para el consumidor.

El siguiente paso es avanzar en autopartes electrónicas y sostenibles, como baterías, inversores y sensores para vehículos eléctricos. Empresas como Bosch, Continental y ZF ya desarrollan módulos avanzados en plantas mexicanas. Si el país logra consolidar esta transición, podrá capturar un segmento de mayor valor tecnológico, asegurando su papel como base industrial del futuro.

5. T-MEC sin enredos

El Tratado entre México, Estados Unidos y Canadá (T-MEC) define la estructura de la integración automotriz. Para que un vehículo circule libre de aranceles, debe tener al menos 75% de contenido regional en sus componentes esenciales. Este requisito, que sustituyó al 62.5% del antiguo TLCAN, ha fortalecido la base productiva mexicana y motivado una ola de relocalizaciones. Hoy, más del 90% de los vehículos exportados desde México cumplen la regla, lo que garantiza estabilidad para las armadoras y precios competitivos para los consumidores.

La trazabilidad de piezas se volvió prioridad. Cada motor, transmisión o sistema eléctrico debe certificar su origen mediante plataformas digitales. Esto incrementó la transparencia y favoreció el uso de proveedores locales. La consecuencia inmediata ha sido una mayor sofisticación en la cadena de valor, con plantas que ahora integran procesos antes importados. El beneficio no es solo arancelario: los autos producidos en la región son más resistentes a disrupciones globales.

Para los consumidores, el T-MEC significa mayor estabilidad y menor volatilidad. Si las reglas se rompieran, los autos en Norteamérica podrían encarecerse hasta 2,400 dólares por unidad, según la ITC de Estados Unidos. Mantener la integración permite que los modelos circulen sin sobrecostos y que las empresas sigan invirtiendo. Cada vehículo hecho en México sostiene miles de empleos distribuidos a lo largo de la frontera y garantiza el flujo de autopartes dentro del bloque.

El reto inmediato será la revisión de 2026, donde se evaluará el cumplimiento y la posible actualización de reglas. México llega bien posicionado: ha incrementado el contenido regional y demostrado capacidad de adaptación. Lo que está en juego no son solo aranceles, sino la estabilidad de una cadena industrial que mueve más de 300 mil millones de dólares anuales en comercio trilateral.

6. Del motor al chip: la transición tecnológica

El automóvil moderno es una computadora sobre ruedas. Cada vehículo incorpora en promedio más de 1,000 chips, tres veces más que hace una década. La tendencia global hacia la electrificación ha redefinido la industria. México ya ensambla modelos híbridos, híbridos enchufables y eléctricos puros, como el Mustang Mach-E de Ford en Cuautitlán y el Audi Q5 TFSI e en Puebla. Estas líneas son punta de lanza del cambio que viene.

Los vehículos híbridos (HEV) combinan motores de combustión con propulsión eléctrica, mientras los enchufables (PHEV) pueden circular solo con energía almacenada. Los eléctricos (BEV) prescinden del motor tradicional y dependen de baterías de alto voltaje. Para México, fabricar estos modelos implica adaptar procesos, capacitar personal y desarrollar nuevos proveedores de componentes como baterías y controladores. La transición no es rápida, pero avanza con determinación.

Además de electrificarse, los autos se vuelven inteligentes y conectados. Los sistemas ADAS (como el frenado automático o el mantenimiento de carril) ya son estándar en 70% de los nuevos modelos. El valor de la electrónica por vehículo se duplicará hacia 2028, impulsando la demanda de ingenieros de software automotriz. Las plantas mexicanas están implementando líneas de producción flexibles capaces de alternar modelos de combustión y eléctricos según la demanda global.

Para el usuario, esta revolución significa más seguridad, eficiencia y confort. Un auto moderno ahorra combustible, se actualiza vía internet y reduce emisiones. En los próximos años, los consumidores verán una oferta creciente de modelos eléctricos fabricados localmente, con precios gradualmente más accesibles. El futuro del sector ya no depende solo de la mecánica, sino de la electrónica y la innovación que México puede integrar.

Principales hitos: De combustión a electrificación (2000–2030)

- 2000: Motores de combustión optimizados (eficiencia y reducción de emisiones).

- 2005: Primeros híbridos comerciales (Toyota Prius, Honda Insight).

- 2010: Expansión de eléctricos con Nissan Leaf y Tesla Model S.

- 2015: Incorporación de ADAS (Advanced Driver Assistance Systems) de nivel 1 y 2.

- 2020: Electrificación masiva y conectividad 4G, autos conectados al ecosistema digital.

- 2025: Transición hacia Software-Defined Vehicles (SDV), donde el software define el rendimiento.

- 2030 (proyección): Integración plena de IA, redes 5G y autonomía avanzada.

7. Semiconductores y suministro

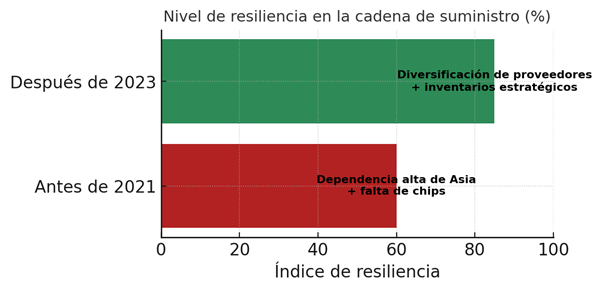

La crisis de microchips de 2021 expuso la fragilidad de las cadenas globales. Cuando las fábricas asiáticas se detuvieron, las armadoras mexicanas tuvieron que suspender turnos por falta de componentes. En algunos casos, los autos se entregaban sin funciones electrónicas o con largos retrasos. El problema radicó en que los chips automotrices usan tecnologías maduras, menos rentables para los fabricantes, que priorizaron sectores como teléfonos y computadoras.

La industria respondió con una nueva estrategia de resiliencia. Las empresas ahora mantienen inventarios de seguridad, homologan segundas fuentes de suministro y firman acuerdos directos con fabricantes de semiconductores. Firmas como Rochester Electronics y NXP colaboran para producir chips “legacy” que garanticen continuidad. Este cambio implica planificar a largo plazo y anticipar obsolescencia, reduciendo el riesgo de paros en las líneas de ensamble.

El impacto para el consumidor fue tangible: en 2022 los tiempos de espera para autos nuevos superaban seis meses; en 2024 bajaron a uno o dos. Hoy, las cadenas mexicanas operan con mayor estabilidad. La lección aprendida es clara: la integración local de componentes electrónicos es vital para mantener competitividad. El país explora ya proyectos de parques tecnológicos de semiconductores en Nuevo León y Jalisco, con apoyo gubernamental y del sector privado.

El control del suministro tecnológico es el nuevo “petróleo” industrial. La experiencia de la pandemia aceleró una política regional para reducir dependencia de Asia. En este contexto, México tiene la oportunidad de posicionarse como centro de manufactura de chips automotrices, aprovechando su ubicación y su vínculo con Estados Unidos, que impulsa su propia ley CHIPS Act. Si lo logra, el país no solo ensamblará autos, también producirá sus cerebros electrónicos.

8. Talento, educación y clústeres

El nuevo perfil automotriz es híbrido: combina conocimiento en mecánica, electrónica y software. Las empresas buscan “orquestadores de sistemas”, profesionales capaces de integrar sensores, motores y código en un solo producto. Universidades y armadoras trabajan juntas en programas duales y certificaciones en electromovilidad, mecatrónica y desarrollo de software automotriz. La formación técnica se convierte en ventaja competitiva regional.

Eventos como el Business Automotive Meeting (BAM), el Congreso Internacional de la Industria Automotriz (CIIAM) y el Automotive Talent World Summit (ATWS) son espacios donde se alinean academia, gobierno y sector privado. Allí se discuten estrategias de innovación, digitalización y capacitación. Estas plataformas fortalecen la colaboración entre clústeres estatales y facilitan la transferencia tecnológica.

Los clústeres automotrices de Guanajuato, Nuevo León, Querétaro y Coahuila actúan como redes de coordinación. Reúnen a OEMs, proveedores y universidades para resolver necesidades comunes: certificación de PYMEs, capacitación de personal, atracción de inversión y desarrollo de I+D. Según la Red Nacional de Clústeres Automotrices, estas alianzas han generado más de 900 proveedores locales y miles de empleos técnicos, impulsando la descentralización industrial.

El futuro del talento automotriz mexicano depende de su adaptabilidad. A medida que los autos incorporan más software, el país necesita ingenieros que hablen el mismo idioma que los algoritmos. Si las universidades logran sincronizarse con la industria, México podrá ofrecer no solo producción, sino también innovación. La clave no será solo fabricar vehículos, sino diseñar las soluciones que los muevan.

9. Mirada a 2026–2027

Hacia 2027, México enfrenta tres posibles caminos. El escenario base proyecta una producción estable de 4.2 millones de vehículos con pleno cumplimiento del T-MEC y crecimiento moderado en autopartes. El optimista prevé superar 5 millones de unidades, impulsado por nuevas inversiones, mayor contenido regional y el arranque de la planta de Tesla en Nuevo León, lo que situaría al país como el sexto productor mundial. El escenario retador contempla una desaceleración si Estados Unidos enfría su economía, si la revisión del T-MEC introduce restricciones o si persiste la escasez de energía en algunas zonas industriales.

Las oportunidades están claras. El auge del nearshoring y la electrificación colocan a México en la mira de Asia y Europa. El desafío será convertir volumen en valor, apostando por ingeniería local, automatización, energías limpias y una red de proveeduría cada vez más sofisticada. Estados como Guanajuato, Nuevo León, Querétaro y Coahuila se perfilan como líderes naturales para esta nueva fase industrial, siempre que mantengan inversión en infraestructura, educación técnica y atracción de talento.

Para los consumidores, los próximos años traerán una oferta más diversa y tecnológica. Las armadoras locales ampliarán su gama de vehículos híbridos y eléctricos, mientras las mejoras en logística y disponibilidad de chips reducirán tiempos de entrega. Los precios podrían estabilizarse si la inflación se mantiene bajo control y si la integración regional logra contener costos de insumos críticos. El consumidor mexicano verá más innovación y mayor acceso a modelos sustentables fabricados dentro del país.

El horizonte de 2026–2027 marcará un punto de inflexión. Si México consolida su capacidad tecnológica y fortalece la cadena de valor, podrá pasar de ser el taller automotriz de Norteamérica a convertirse en su centro de innovación industrial. La clave no será fabricar más, sino fabricar mejor: autos más limpios, conectados y seguros que reflejen la evolución de una industria que ya no solo ensambla, sino que diseña el futuro de la movilidad regional.

mantente al día con DICEX