LOS COSTOS DE TRANSPORTE EN MÉXICO 2025: CARRETERA VS. FERROCARRIL

Con el auge del nearshoring y el crecimiento de la manufactura, los costos de mover mercancías dentro del país se han vuelto un tema estratégico.

México se encuentra en un momento decisivo para su competitividad logística. Con el auge del nearshoring y el crecimiento de la manufactura, los costos de mover mercancías dentro del país se han vuelto un tema estratégico. El transporte terrestre, que concentra la mayoría de los flujos, enfrenta presiones inflacionarias en combustible, peajes y mantenimiento, mientras que el ferrocarril busca ganar espacio como alternativa más barata, aunque con limitaciones en cobertura y tiempos.

Panorama 2025: costos de mover carga en México

En 2025, transportar mercancías dentro de México se convirtió en un desafío aún más costoso que en años anteriores. El inicio del año estuvo marcado por un incremento de 6.7% en las tarifas del transporte de carga, el alza más pronunciada para un arranque desde 2023. Este aumento se explicó principalmente por la escalada en los precios de insumos estratégicos, en particular el combustible. El diésel, que representa cerca de un tercio de los gastos operativos de un transportista, subió 16.7% anual en enero y hasta septiembre alcanzó niveles de 26 pesos por litro, lo que encareció cada kilómetro recorrido y redujo márgenes de rentabilidad.

Los ajustes no se limitaron a los energéticos. Durante el mismo periodo, los lubricantes se encarecieron alrededor de 6%, mientras que los vehículos de carga nueva registraron un aumento cercano a 8% y las refacciones 7.5%. El costo de las llantas avanzó 4.5% y los accesorios especializados para remolques cerca de 7%. En paralelo, las tarifas de peaje aumentaron en promedio 6.5%, después de que Caminos y Puentes Federales aplicara ajustes de entre 5 y 7% en casetas de autopistas estratégicas, como la México–Querétaro y la Monterrey–Nuevo Laredo. Estos incrementos encarecieron notablemente el gasto de operación de cada viaje: en algunos trayectos largos, el pago de casetas representa ya hasta una quinta parte del costo total.

El Índice Nacional de Precios al Productor (INPP) confirmó esta presión: el transporte de carga por carretera registró un aumento anual superior a 3.8% en julio de 2025, mientras que los servicios de peaje y los lubricantes presentaron incrementos por encima de la inflación general. En el agregado, las empresas transportistas vieron cómo sus ingresos crecieron 7% anual entre enero y mayo, pero sus gastos operativos aumentaron 7.9%, reflejando márgenes más estrechos y una dificultad creciente para trasladar los costos adicionales al cliente final.

La dinámica, sin embargo, no se tradujo en una contracción abrupta de la actividad. El auge manufacturero y el fenómeno del nearshoring sostuvieron el volumen de envíos, especialmente en sectores como el automotriz y el electrónico, que dependen de un flujo constante de autopartes y equipos a través de las fronteras del norte. No obstante, a mediados de año se observó una leve desaceleración: en abril y mayo, los ingresos reales del autotransporte cayeron cerca de 1.5% anual, en parte por una menor demanda vinculada a aranceles impuestos por Estados Unidos y por la incapacidad de absorber plenamente los costos crecientes.

En términos de competitividad logística, 2025 se presenta como un reto dual. Por un lado, las empresas enfrentan mayores costos en combustible, insumos y seguridad, lo que encarece el transporte doméstico y las exportaciones. Por otro, la oportunidad de consolidarse como hub estratégico del nearshoring obliga a México a equilibrar estos incrementos con eficiencia, tecnología y una mayor integración de modos alternativos, particularmente el ferrocarril, que ofrece ventajas en escala y costos unitarios. El año en curso evidencia que transportar en México es más caro que en 2024, pero también que la presión sobre las cadenas de suministro está impulsando un replanteamiento sobre cómo y por dónde mover la carga.

El autotransporte frente a la presión de costos

En 2025, el autotransporte en México sigue siendo el pilar del movimiento de mercancías, responsable de más del 56% del total movilizado por vía terrestre. Su relevancia es indiscutible en cadenas como la automotriz y la manufacturera de exportación, que dependen de la flexibilidad y capilaridad que ofrece el camión frente al ferrocarril. Sin embargo, esta centralidad también lo hace más vulnerable a choques de costos: combustible, peajes, salarios y refacciones son variables que han mostrado una tendencia alcista en los últimos 18 meses.

El diésel, que representa en promedio un 33% del costo operativo de una flota, registró incrementos acumulados de casi 7% entre enero de 2024 y septiembre de 2025, con un precio promedio nacional que pasó de 24.41 pesos por litro a 25.85. En rutas largas del norte, como Monterrey–Nuevo Laredo o Monterrey–Saltillo, el gasto en combustible puede representar hasta el 40% de la factura logística, lo que ha presionado a los transportistas a aplicar sobrecostos de entre 8% y 12% durante 2025. A esto se suma el alza de peajes, con un ajuste promedio de 7% aplicado por Caminos y Puentes Federales (CAPUFE) en enero, que impacta directamente en los trayectos de larga distancia.

Los salarios de conductores también han crecido, impulsados por la escasez de mano de obra calificada. El sueldo mensual promedio para operadores de tractocamión de quinta rueda en el norte del país ronda los 23,000 pesos, con bonos adicionales de productividad que elevan el ingreso hasta los 30,000. Esta presión laboral se refleja en un incremento de 5% a 6% en el componente de salarios dentro de la estructura de costos. Además, los mantenimientos preventivos, lubricantes y refacciones han subido con fuerza: el INPP reportó alzas de 8.3% anual en julio de 2025 para la categoría de autopartes.

El resultado es un panorama desafiante: de acuerdo con la Cámara Nacional del Autotransporte de Carga (CANACAR), el costo promedio por kilómetro recorrido en autotransporte pasó de 18.5 pesos en 2024 a 20.1 pesos en 2025, un aumento de 8.6% en solo un año. Esto se traduce en incrementos visibles en las tarifas de fletes nacionales, que han presionado a industrias clave a renegociar contratos y ajustar márgenes.

De manera más puntual, las cifras de la Secretaría de Comunicaciones y Transportes (SCT) muestran que un viaje tipo Monterrey–Ciudad de México en tractocamión articulado pasó de costar en promedio 48,000 pesos en 2024 a 52,500 en septiembre de 2025, un alza de 9.3%. El gasto en combustible representa casi 19,000 pesos de ese total, mientras que los peajes superan los 7,200 pesos. Estos números explican por qué los transportistas han trasladado parte de la carga al esquema de doble remolque, que aunque implica mayores requisitos de seguridad, reduce en 12% los costos por tonelada transportada. La presión de costos no es uniforme: mientras en rutas de exportación hacia la frontera el encarecimiento ronda el 10%, en trayectos internos del Bajío la variación apenas llega al 6%.

Ferrocarril: competitividad y costo por tonelada-km

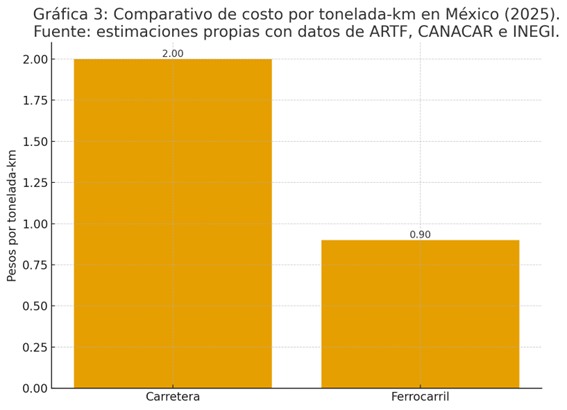

El ferrocarril ha ganado relevancia como una alternativa más competitiva en costos frente al autotransporte. En 2025, mover carga por tren cuesta hasta 38% menos por tonelada-km que hacerlo por carretera. Este ahorro se explica por economías de escala: un tren de 100 vagones puede sustituir hasta 280 camiones de carga, reduciendo drásticamente el gasto en combustible y operadores. El ferrocarril movilizó más de 132 millones de toneladas en 2024, equivalente al 19% de la carga terrestre, con tendencia creciente durante 2025 gracias a sectores como automotriz, minería y agrícolas.

Los costos ferroviarios se han mantenido más estables que los carreteros. Aunque el diésel también impacta a las locomotoras, el consumo por tonelada transportada es mucho menor. Esto ha permitido que las tarifas aumenten solo entre 3% y 4% anual, por debajo del promedio del autotransporte. Sin embargo, la infraestructura limitada y la dependencia de concesionarias privadas siguen siendo cuellos de botella que frenan el crecimiento del sector.

Otro factor clave es la conectividad internacional. El ferrocarril concentra su fortaleza en los corredores industriales del norte, conectando directamente Monterrey, Saltillo y el Bajío con la frontera estadounidense. Estas rutas son esenciales para el sector automotriz, que depende de un flujo constante de autopartes y vehículos hacia plantas en Texas, Michigan y otros estados. Sin embargo, la cobertura hacia el sur del país sigue siendo deficiente, lo que limita la expansión ferroviaria en sectores como el agroindustrial y el energético.

El reto para el ferrocarril en 2025 es consolidar su competitividad sin perder confiabilidad. La saturación de algunos tramos, los bloqueos comunitarios y los retrasos en aduanas afectan su eficiencia. Aun así, las perspectivas apuntan a que el tren puede convertirse en el modo de mayor crecimiento durante la próxima década si se amplían inversiones en infraestructura y logística intermodal.

Carretera contra ferrocarril: la batalla del tiempo

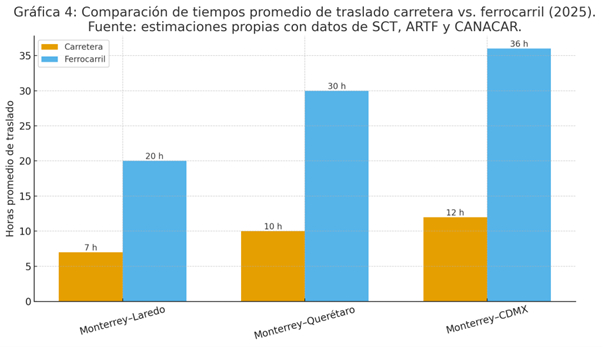

El costo no es el único factor que determina la competitividad del transporte: el tiempo es igual de crucial. En 2025, los traslados por carretera mantienen una ventaja de rapidez y flexibilidad, mientras que el ferrocarril ofrece tarifas más bajas pero con tiempos más prolongados. Mover mercancía de Monterrey a Laredo por carretera tarda en promedio 6 a 8 horas, mientras que en ferrocarril puede tomar entre 18 y 24 horas, dependiendo de cruces fronterizos y disponibilidad de trenes.

En rutas nacionales, los camiones también conservan la ventaja de la inmediatez. Por ejemplo, un trayecto Monterrey–Querétaro por carretera se completa en 9 a 10 horas, mientras que en tren el mismo recorrido puede tardar hasta 36 horas debido a la menor frecuencia de servicios y a procesos de carga y descarga más largos. Estas diferencias explican por qué, a pesar del menor costo ferroviario, muchas industrias continúan privilegiando la carretera cuando requieren entregas “just in time”.

Sin embargo, la brecha se ha reducido en algunos corredores estratégicos. En 2025, la modernización de cruces ferroviarios en Nuevo León y Coahuila ha reducido los tiempos de despacho en frontera, recortando hasta 6 horas en ciertos envíos hacia Estados Unidos. Además, la digitalización de aduanas y la implementación de sistemas de gestión de carga más eficientes permiten que el ferrocarril gane terreno en confiabilidad.

El dilema entre costo y tiempo seguirá siendo central en la logística mexicana. Para productos de alto valor agregado, como componentes electrónicos o autopartes críticas, la carretera seguirá siendo la primera opción. En cambio, para materias primas o productos de menor urgencia, el ferrocarril ofrece ventajas claras en reducción de costos, aun con mayores tiempos de traslado.

De acuerdo con cifras de la Agencia Reguladora del Transporte Ferroviario (ARTF), los tiempos promedio de tránsito en tren durante 2025 son entre 150% y 200% más largos que los del autotransporte en rutas troncales. Esto significa que mientras un camión completa el viaje Monterrey–Ciudad de México en 12 horas, un tren puede tardar hasta 36, con demoras adicionales de 4 a 6 horas por procesos de patio. No obstante, las mejoras en cruces como el de Piedras Negras y Nuevo Laredo ya muestran reducciones de hasta 15% en los tiempos de espera ferroviaria. Estos avances sugieren que, si se mantiene el ritmo de modernización, el ferrocarril podría acortar diferencias en la próxima década y convertirse en una opción más viable no solo en costo, sino también en confiabilidad.

Seguridad: el costo oculto del transporte

La inseguridad se ha consolidado como uno de los factores más costosos para el transporte en México. En 2025, los reportes de robo al autotransporte se mantienen elevados, con un promedio de 1,200 incidentes mensuales, según la CANACAR. Durante 2024 se registraron más de 15,900 eventos, y en los primeros nueve meses de 2025 ya se acumulan más de 14,000, lo que confirma que la problemática no cede. Los estados con mayor incidencia son Puebla, Estado de México y Guanajuato, pero los corredores del norte, como Nuevo León y Tamaulipas, tampoco están exentos.

El impacto económico es directo y múltiple. Cada evento de robo implica pérdidas de entre 350,000 y 500,000 pesos en mercancía, además de primas de seguro más altas, gastos en escoltas y paradas adicionales para garantizar la seguridad de los operadores. Estos factores elevan el costo operativo y generan interrupciones en la cadena de suministro, que afectan tanto a fabricantes como a distribuidores. Se estima que el gasto en seguridad puede representar entre 7% y 10% del costo total de un viaje por carretera en zonas de alto riesgo.

En contraste, el ferrocarril muestra una incidencia mucho menor. Según la ARTF, en 2024 se reportaron alrededor de 400 incidentes de robo o vandalismo en trenes, y en 2025 la cifra se mantiene por debajo de los 300 casos hasta septiembre. Los puntos críticos se concentran en tramos de Veracruz, Puebla y Guanajuato, generalmente asociados a bloqueos comunitarios o tomas ilegales de mercancías. Esta diferencia ha hecho que el tren sea percibido como una opción más segura para productos de alto valor, aunque su cobertura limitada impide que absorba mayor volumen de la demanda.

La percepción empresarial confirma esta brecha: siete de cada diez transportistas consideran la inseguridad como la principal amenaza para su operación en 2025, mientras que en el sector ferroviario el problema se percibe más como un reto operativo que como un riesgo estructural.

La inseguridad no solo incrementa los costos de operación, también condiciona la forma en que se planifican las cadenas de suministro. Muchas compañías han optado por modificar sus horarios de tránsito, circular únicamente de día y aumentar la contratación de seguros especializados, lo que se traduce en tiempos de entrega más largos y mayor complejidad logística. Este fenómeno encarece el movimiento por carretera en al menos 7% adicional en corredores de alto riesgo y refuerza la necesidad de fortalecer la seguridad en autopistas federales si se busca mantener la competitividad logística del país.

Caso comparativo de rutas: Monterrey–Bajío y Monterrey–Occidente

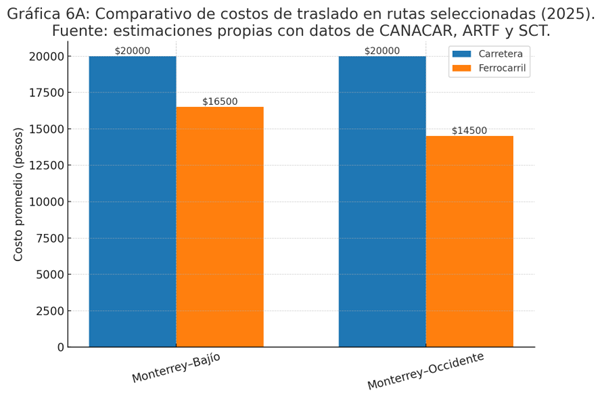

Las rutas del norte hacia el centro y occidente de México ofrecen una radiografía precisa de los costos logísticos actuales. La ruta Monterrey–Bajío, clave para la industria automotriz, presenta un costo promedio de 45,000 pesos por viaje en tractocamión en septiembre de 2025, lo que representa un incremento de 18% respecto al mismo mes de 2024. Este aumento se explica principalmente por el alza de peajes en las autopistas San Luis Potosí–Querétaro y León–Celaya, además del encarecimiento del diésel. El tiempo de recorrido se mantiene en 9 a 10 horas, aunque con riesgos de inseguridad en tramos de Guanajuato que han obligado a algunas empresas a reforzar medidas de custodia.

La ruta Monterrey–Occidente, que conecta con Guadalajara y Colima, muestra un escenario distinto. Aquí el costo promedio asciende a 58,000 pesos por viaje, con un incremento interanual de 15%, ligeramente menor al del Bajío. El factor principal es la menor densidad de casetas en este trayecto, aunque la distancia total es mayor y el tiempo de traslado alcanza entre 14 y 16 horas. Para empresas automotrices y electrónicas que abastecen al corredor de El Salto, en Jalisco, esta ruta es crítica, aunque más vulnerable a retrasos por bloqueos carreteros en Michoacán.

El ferrocarril, en ambas rutas, representa un ahorro considerable en tarifas, aunque con tiempos mucho más largos. En el caso de Monterrey–Bajío, mover mercancía por tren puede costar hasta 25% menos, pero el trayecto se prolonga a 30 o 36 horas. En la ruta Monterrey–Occidente, el ahorro alcanza hasta 28%, con costos cercanos a 14,500 pesos por embarque, aunque los tiempos de entrega superan las 48 horas. Estas diferencias explican por qué muchas compañías adoptan esquemas mixtos: utilizan camión para piezas críticas y ferrocarril para materias primas o cargas no urgentes.

El análisis de estas dos rutas refleja el dilema central de la logística mexicana: pagar más por rapidez y flexibilidad, o sacrificar tiempo para reducir costos. La decisión depende del sector y del valor de la carga, pero en ambos casos la presión de costos es evidente y obliga a replantear estrategias de distribución.

El peso económico de estas rutas es significativo. El corredor Monterrey–Bajío moviliza más de 6 millones de toneladas al año, mientras que Monterrey–Occidente supera los 4 millones. La diferencia de hasta 20% en costos entre carretera y ferrocarril puede representar ahorros multimillonarios para industrias capaces de planificar con anticipación. No obstante, los tiempos prolongados del tren obligan a mantener inventarios equivalentes a dos o tres días de producción, lo que eleva los costos financieros. Esta dualidad confirma que el futuro del transporte en México estará marcado por soluciones híbridas, donde el tren aporta eficiencia y el camión asegura velocidad.

Del gasto a la eficiencia: cómo enfrentar la tormenta de costos

El encarecimiento del transporte en 2025 ha obligado a las empresas a replantear sus modelos logísticos. El alza de combustibles, peajes y salarios impacta de manera directa las tarifas, por lo que la búsqueda de eficiencias se ha vuelto prioritaria. Una de las estrategias más adoptadas es la optimización de rutas, mediante sistemas digitales que permiten reducir kilómetros recorridos y aprovechar mejor los retornos vacíos. Este tipo de ajustes ha generado reducciones de hasta 8% en los costos operativos de algunas flotas.

Ante un escenario de costos crecientes, las empresas de transporte y logística han desplegado tácticas más agresivas. Una de las más extendidas es la consolidación de cargas, que optimiza cada viaje y reduce traslados en vacío. En paralelo, el uso de fulles (doble remolque) gana terreno en rutas largas hacia el norte, ya que permite transportar hasta 40% más volumen con un incremento marginal en el consumo de combustible. Estas prácticas se han vuelto indispensables para sectores como el automotriz y el manufacturero, donde mover grandes volúmenes a menor costo es clave para la competitividad.

La renovación de flota con unidades más eficientes en consumo de diésel también juega un papel central. Aunque implica inversiones iniciales altas, el ahorro a mediano plazo es considerable: un tractocamión Euro VI consume hasta 12% menos que modelos más antiguos. Al mismo tiempo, empieza a crecer el interés por combustibles alternativos como gas natural comprimido y biodiésel. Paralelamente, algunos operadores ya experimentan con flotas híbridas y eléctricas, cuya participación aún es mínima, pero que podrían acelerarse hacia 2026 con políticas públicas y esquemas de financiamiento.

La tecnología digital se ha convertido en un aliado estratégico. Plataformas de gestión de flotas, telemetría y monitoreo en tiempo real permiten controlar el desempeño de los operadores y anticipar mantenimientos. Estas herramientas reducen tiempos muertos, optimizan cargas y mejoran la seguridad, lo que se traduce en menores costos y mayor confiabilidad. A ello se suma la capacitación de conductores en técnicas de manejo eficiente, que puede reducir entre 5% y 7% el consumo de combustible.

El ferrocarril también se perfila como una pieza central en la estrategia para contener costos. Las alianzas intermodales, que combinan camión y tren, permiten balancear tiempos y tarifas, con reducciones de hasta 15% en ciertos corredores. La clave está en mejorar la coordinación entre transportistas, concesionarias ferroviarias y clientes, apoyada por inversión en terminales intermodales y patios de transferencia.

Finalmente, la planeación logística se ha convertido en un factor determinante. Las empresas que anticipan envíos, programan con eficiencia y ajustan inventarios a la estacionalidad logran reducir costos de forma significativa. En un entorno donde el transporte es cada vez más caro y riesgoso, la capacidad de planear y adaptarse marcará la diferencia competitiva en los próximos años.

Contener el incremento de costos no depende de una sola acción, sino de una combinación de eficiencia operativa, innovación tecnológica e integración de modos de transporte. La consolidación de cargas, el uso de fulles, la digitalización de procesos, la renovación de flota y la intermodalidad se perfilan como pilares de un modelo logístico más resiliente. Estas medidas no solo mitigan el impacto de los costos actuales, sino que también preparan al sector para un futuro en el que la competitividad de México dependerá de su capacidad para equilibrar costo, tiempo y seguridad en la logística.

mantente al día con DICEX